当前位置: 首页 > 米乐m6官网登录入口 > 低温恒温槽系列

详细介绍

工业锅炉是重要的热动力设备,大范围的应用于工厂动力、建筑采暖、民用生活、热电联产以及特种用途,需求量很大,总装机容量是电站锅炉的3 倍。

近年来工业锅炉年产量总的看来呈波浪式发展。未来工业锅炉的需求将处于平稳增长态势(年产量在45~50万蒸吨/时)(此数据以2014年国家统计局数据的8折并结合2015年趋势推算,下同。2015年1~5月累计同比增长-15%)。中国工业锅炉商品市场主要在国内,影响工业锅炉市场的重要的因素主要是国民经济的发展速度和投资规模、北方地区采暖需要和住宅建设、第三产业的发展、效率低污染重的落后锅炉淘汰改造以及正常的更新改造等。从2005~2014年我国历年经济发展有关数据与工业锅炉年总产量的变化的分析能够准确的看出,中国工业锅炉的发展与房地产发展、固定资产投资呈正相关关系,见图4、图5、图6。

现阶段我国城市集中供热的方式仍以区域锅炉房供热为主,2012年,集中供热总量为 295427万吉焦,其中热电联产供热所占比重较少,约为占46.23%,锅炉房供热占 51.28%,还有少量2.5%来自于其他的供热方式。

但城市集中供热普及率仍然不高,北方采暖城市中集中供热普及率平均不到40%,且发展水平和发展速度差别很大,以辽宁省为最高,该省城市集中供热普及率2015年拟达到95%以上,供热质量全方面提升;黑龙江集中供热普及率2013年已达到67.8%,计划到2017年底,全省城市建成区集中供热普及率达到73%以上,到2020年达到87%。为此,《关于发展热电联产的规定》明确“在城市热力网供热范围内,居民居住小区应使用集中供热,不应再采用小锅炉等分散供热方式”。

随着供热面积的持续不断的增加,城市集中供热总量也在一直增长。2012年全国城市集中供热总量超过29万吉焦,2013年超过31万吉焦,此后将以平均每年2亿吉焦的速度增长。况且城市集中供热正雨后春笋般地向我国北方19个省、直辖市、自治区1600多个县镇延伸拓展。据调查,每个县镇都以年平均增长30万m2左右的速度建设居民住宅,这是发展县镇集中供热的必须条件。

就“三北”地区而言,平均每年新增住房面积20000~25000万m2,其所需采暖锅炉量为1.29~1.71万蒸吨/时。另据住建部专家估计,“三北”地区需供热的总需求约为400亿m2,约需采暖锅炉量为271万蒸吨/时,发展的潜在能力巨大。

工业锅炉50%以上用于各主要工业部门。根据初步的调查统计,在我国工业生产里需要大量用热的部门,主要是轻纺和化学工业,其用热温区和用量比例,和美国1977年对全国工业用热的调查估计大体一致,工业用热的参数范围大约在300℃和1.0MPa以下。未来轻纺工业、能源工业、建材、建筑业、化学工业、冶金工业、交通运输业和军工部门等仍将是工业锅炉的主要市场,各自所占份额见图7。

(1)轻工纺织工业是全国最大用户,约占全国工业锅炉总量的19.5%,年需求量约5.25~5.85万蒸吨/时。纺织工业未来估计只能保持5~6%的增长,纺织工业也向集中供热和热电联产发展,并且适应印染针织业的热油载体锅炉的需求进一步增多;制糖工业将在“十二五”生产能力1800万吨和产量1600 万吨左右的基础上继续发展,但节能降耗要求提高,锅炉将以采用35t/h以上中压工业锅炉差压发电背压供汽为主并更多地燃用制糖生物质废料;造纸业将继续以5%左右的速度发展,造纸过程中的余热回收利用、造纸污泥干化、固废物回收处理及生物质资源化利用将进一步提升,锅炉仍将以热电联产为主,黑液锅炉多为25~75t/h中压热电联产锅炉产品。

(2)能源与化工业也是工业锅炉的主要用户,约占27%,年需求量约7.29~8.1万蒸吨/时。石油开采、炼油、合成氨、乙烯、橡胶及烧碱各业需要多种工业锅炉,包括开工辅助锅炉、工艺废气余热锅炉、油田注汽锅炉以及自备热电站锅炉等。

(3)冶金工业以钢铁生产为主,同时也包括有色金属、焦炭和耐火材料生产,约占8.0%,年需求量约为2.16~2.4万蒸吨/时。锅炉的需求以余热锅炉和热电联供产品为主。

(4)建筑材料工业以水泥为主,同时包括玻璃、石棉及水泥制品生产,约占13%,年需求量约为3.51~3.9万蒸吨/时。需发展300~400℃甚至更低温尾气回收余热锅炉。

工业锅炉常规使用的寿命一般在15~20年,某些水火管锅炉的寿命短的不过8~10年。未来5年(2016~2020)内将有约11万台40万蒸吨/时(年均2万台、8万蒸吨/时)工业锅炉需要更新改造。但是随着热电联产和集中供热的发展,这些更新改造不会是简单的重置,而是容量等级提高,锅炉和锅炉房数量相对减少。

另外据2010年全国污染源普查数据,340个地级以上城市现有工业锅炉6.5万台(合计75.8万蒸吨/时),平均容量为11.7蒸吨/时/台,10t/h以下锅炉数量占70%,容量占20%,耗煤量占23%。按照2013年9月国务院发布的《大气污染防治行动计划》 中“到2017年,除必要保留的以外,地级及以上城市建成区基本淘汰每小时10蒸吨及以下的燃煤锅炉” 的要求,到2017年340个重点城市10t/h以下的燃煤锅炉改燃气或并网,可以累计拆除约4.5万台燃煤锅炉,约52.65万蒸吨/时。

随着大中城市产业体系调整、旧区改造和工业区的成片建设以及中心城区禁煤政策的实施,区域集中供热、热电联产等节能减排政策的推行,20t/h及以下燃煤锅炉的比重将会显著下降,大容量、高参数、高能效、低排放的燃煤锅炉比重继续提高:燃煤锅炉较长时间内仍将以层燃炉为主,即以链条炉排锅炉为主,向着大容量、高参数方向发展,是任何其他燃煤锅炉都取代不了的;大容量循环流化床锅炉(35t/h及以上)等采用清洁燃烧技术的锅炉将得到较快的发展;燃气锅炉将面向区域集中供热和分散供热、工业用热方向发展;电热锅炉及蓄热系统随着电力工业改革和发展其市场将进一步拓宽;燃生物质和生活垃圾的锅炉将迎来新的发展机遇。

面对节能减排的双重压力,我国已开始做能源消费结构转型。国家《能源发展的策略行动计划(2014-2020年)》中提出“到2020年,非化石能源占一次能源消费比重达到15%,天然气比重达到10%以上,煤炭消费比重控制在62%以内”。可喜的是,“在2020年后,特别是在2025~2035年,中国天然气产业将与全球同步进入更加加快速度进行发展的时期,呈现产业高质量发展、政策到位和公众利益同步推进的`黄金时代'的特征”(引自中国社科院世界经济与政治研究所发布的《世界能源中国展望(2013-2014)》)。基于此,未来燃油\燃气锅炉在我国将迎来很大发展空间,具有很好市场前景。

根据中国电器工业协会工业锅炉分会2010-2014年的统计资料,这五年每年生产的工业锅炉中,燃油燃气锅炉从台数上看平均占约30%左右、从容量上平均占约20%左右。未来燃油燃气锅炉从台数上看平均占约45%左右、从蒸吨上平均占约25%左右,且逐年上升2个百分点左右。

从我国未来的能源消费结构能够准确的看出,三大化石能源中除了较清洁的天然气比例略有增长,石油与煤炭的占比都会降低。推行以电代煤,主要是将工业锅炉、工业煤窑炉、居民取暖和厨炊等设施从用煤改为用电;推行以电代气,主要是将天然气供暖和厨炊改为用电,减少天然气消耗。

据中电联发布的多个方面数据显示,截至2014年底,我国发电装机容量136019万千瓦,同比增长8.7%;预计2015年全国基建新增发电装机容量1亿千瓦左右。可以说,我国电力产品的过剩时代已经来临。按《能源发展的策略行动计划(2014-2020年)》全国总装机容量在不发展火电的情况下也超过了16亿千瓦,这为“电代煤”、“电代气”创造了坚实的基础条件。随着电力体制的进一步改革,电价的市场化,未来五年我国电锅炉的发展将迎来新高峰。

上海从2013年起就在推行“煤改气”的同时,推行煤改电,从一些用户的经验来看,在天然气管网未到的地方、使用热水锅炉的企业在改炉经济性上具有相当的优势。上海的经验将带动其他省市的燃煤锅炉替代工作,促进节能减排工作的落实。

2014年国网天津电科院也编制完成了《天津地区推广电锅炉潜力调查分析报告》,报告提出了天津推广电锅炉应用的具体措施及合理建议,并得出天津郊县地区锅炉容量35t/h以下的学校、医院、宾馆、商场、写字楼及工厂用锅炉等适合作为电锅炉主要替代方向的主要结论。

在全国60万在用工业锅炉中,容量2~10t/h的占75%,小于1t/h的占5%。这些锅炉的节能提效除了用燃气锅炉替代外,电热锅炉也是可行的选择之一。随着国内电热锅炉技术的发展,今后将出现智能化的电热管式、电极式、电感式产品等多极化市场格局。

另外,在工业领域,电热锅炉大范围的应用于发电企业作为启动锅炉、风电及太阳能企业调峰锅炉。随着风电及太阳能行业的持续不断的发展,对调峰锅炉及技术的需求也将趋于旺盛。

应该看到,在相当长的时期内,煤炭在一次我国能源消费中仍处于主导地位,因此煤炭的清洁高效利用已成为符合我国国情和市场需求的必然选择,也是大气污染有效治理的根本途径。经过十多年的发展,煤粉工业锅炉和水煤浆工业锅炉产业已初现雏形,并形成了一定的规模。煤粉工业锅炉的推广已被工信部、环保部、科技部共同纳入“工业锅炉系统能效提升计划”;在2015年4月27日国家能源局印发的关于《煤炭清净高效利用行动(2015-2020年)》的通知中,对于水煤浆及锅炉有:“积极推广先进的煤炭提质、洁净型煤和高浓度水煤浆技术”;“在矿区、港口等煤炭集散地…通过水煤浆等先进的煤炭优质化加工技术…实现煤炭精细化加工配送”;“…废渣全部无害化处理或资源化利用,推广应用废水制水煤浆”;“提升锅炉污染治理水平。10t/h及以上的燃煤锅炉要开展烟气高效脱硫、除尘改造,积极开展低氮燃烧技术及水煤浆燃烧技术改造示范,实现全面达标排放”。

在国家大力推进节能减排低碳发展的大背景下,煤粉工业锅炉、水煤浆工业锅炉产业高质量发展面临机遇也存在挑战,总的来说机遇大于挑战。目前的发展瓶颈在于燃烧技术与系统设备的产业化推广。

①煤粉工业锅炉系统的发展大多分布在在单台容量75t/h(集中供热)以下、高参数(热电联产)和超低排放等方面。未来单台容量20~40t/h的煤粉工业锅炉系统将成为市场追捧的热点。

②当前,水煤浆锅炉主要分布在对排放要求比较高,且经济基础较好的地区,如长三角、珠三角、台湾地区等。主要应用行业有:化纤和印染行业、国内部分区域集中供暖锅炉、工业公司用工业锅炉等。水煤浆锅炉未来将随着这一些行业的发展而发展,况且水煤浆锅炉的燃料适应性好于煤粉工业锅炉,在同样的运作模式和系统配置水平下,它们的优缺点基本是一样的。

我国能源转型战略中,生物质等可再次生产的能源的利用是一个重要方面。而生物质能源密度小、原料体积大等的特点决定了生物质能源是典型的分布式能源,生物质能源转化工厂规模不宜过大。因此,近几年受国家鼓励得到较快发展的生物质直燃发电也因生物质资源收集成本的制约面临发展的瓶颈。而发展基于生物质成型燃料利用的生物质供热锅炉则显示明显的优势。

据统计,我国65t/h及以下的燃煤锅炉约49万台,总规模约450万蒸吨/时,作为替代燃煤锅炉的清洁供热方式,即使每年替代2%,生物质成型燃料锅炉也有9万蒸吨/时。目前,我国生物质成型燃料年利用量约800万吨,在经济比较发达、化石能源比较缺乏的广东、江苏等地区,已初具规模,形成了市场化专业化投资建设运营管理服务的商业模式。

事实上,生物质成型燃料锅炉发电、供热这一个模式慢慢的变成了我国目前落实国务院大气污染防治行动计划、发展分布式可再次生产的能源、替代燃煤锅炉等污染非常严重的供热方式的重要模式之一。国家能源局已将发展生物质锅炉供热,作为应对大气污染的重要措施,并正抓紧建立完善政策措施,加快发展生物质能供热。国家能源局还制定了促进生物质能供热发展的指导意见,明确发展的思路、定位、目标、任务和措施。以防治大气污染任务较重、淘汰燃煤锅炉任务较急的京津冀鲁、长三角、珠三角地区为重点,组织编制生物质能供热规划和实施方案,启动成型生物质锅炉供热市场。

2015年,在国家一系列政策密集出台的环境下,在国内市场强劲需求的推动下,中国工业锅炉产业整体保持平稳较快增长。随着产业投入加大、技术突破与规模积累,在能预见的未来,开始迎来发展的加速期。

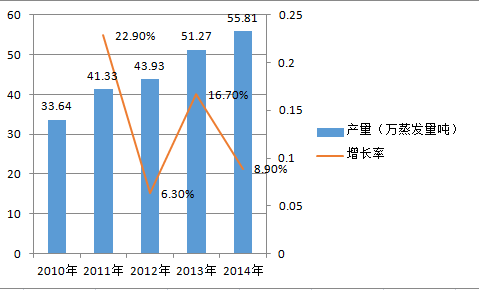

2014年中国工业锅炉产量为55.81万蒸发量吨,与上一年相比增长8.9%。据近五年的统计数据,中国工业锅炉产量近几年呈增长态势。

网站首页

网站首页